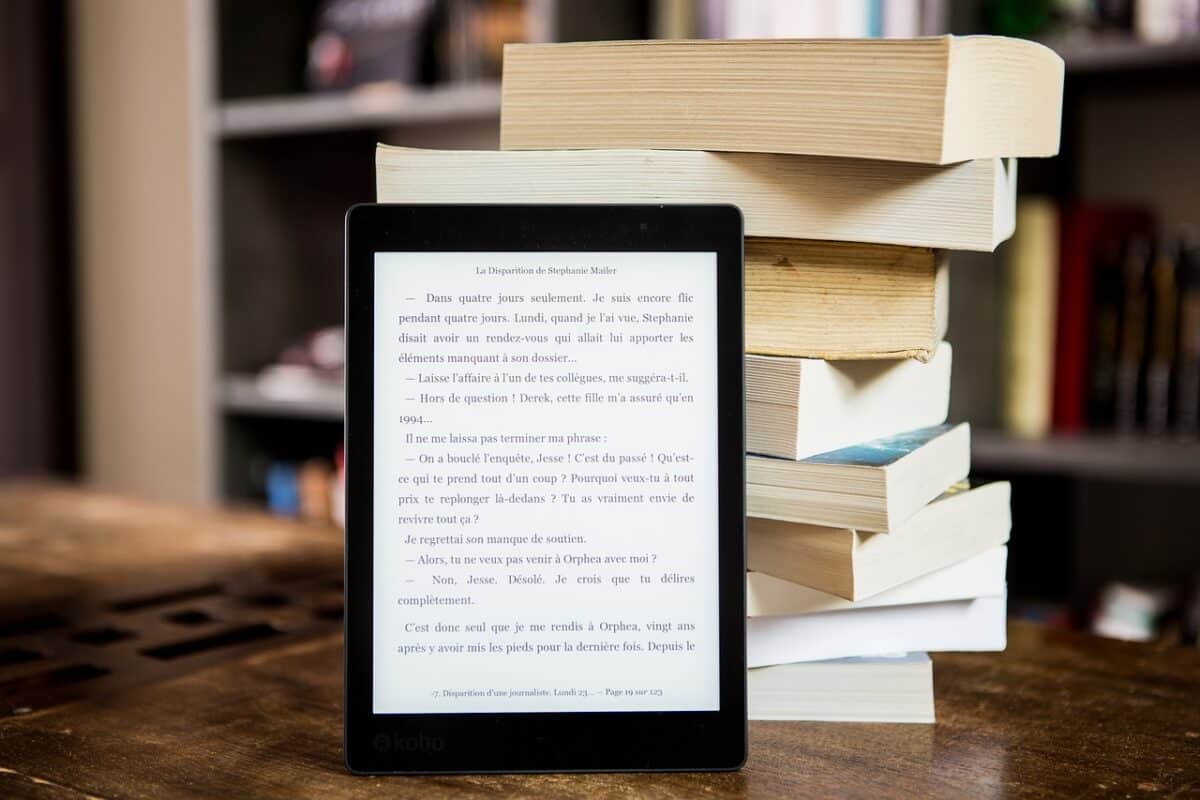

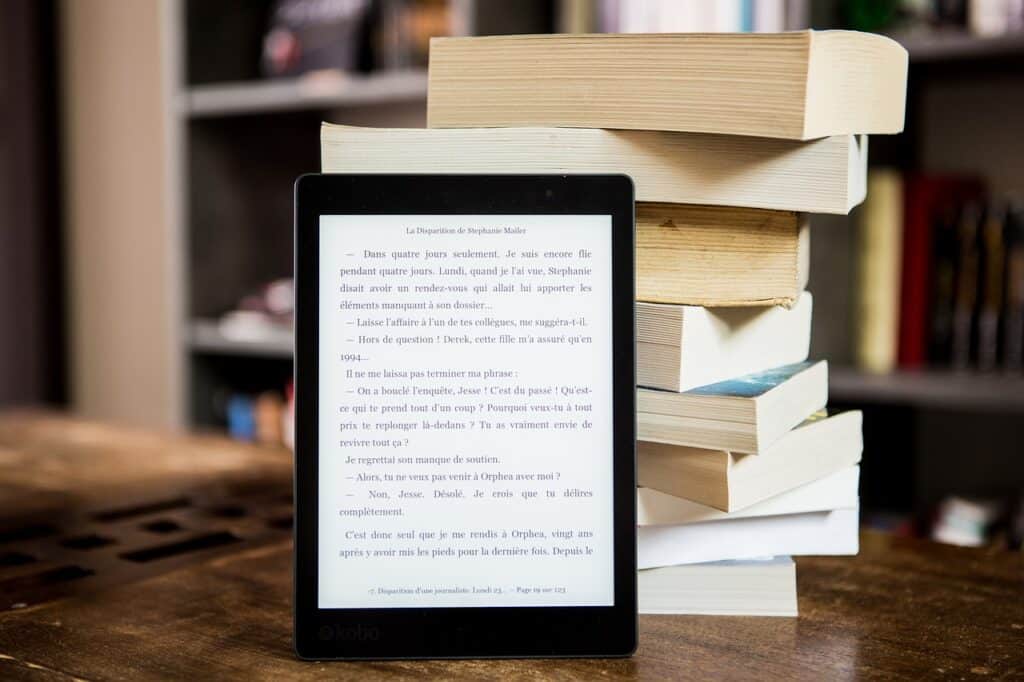

A reforma tributária em curso no Brasil, materializada pela Lei Complementar nº 214/2025, trouxe mudanças significativas no sistema de tributação nacional, instituindo o Imposto sobre Bens e Serviços (IBS) e a Contribuição Social sobre Bens e Serviços (CBS). Dentre os diversos pontos em discussão, um tema de grande impacto para o setor editorial e tecnológico é a imunidade tributária na reforma tributária, especialmente em relação aos e-books e dispositivos e-readers.

Embora a Constituição Federal garanta imunidade tributária para livros, jornais, periódicos e o papel destinado à sua impressão, a extensão desse benefício para livros digitais e e-readers foi consolidada apenas por interpretação jurisprudencial do Supremo Tribunal Federal (STF). No entanto, a ausência de uma menção explícita na nova legislação tributária pode gerar incertezas.

A Imunidade Tributária e a Reforma Tributária

O artigo 9º da Lei Complementar nº 214/2025 reafirma a imunidade tributária para livros e periódicos, mas não menciona explicitamente os livros digitais (e-books) e seus dispositivos de leitura (e-readers). Esse silêncio legislativo contrasta com o entendimento consolidado pelo STF no Recurso Extraordinário 330.817/RJ, que reconheceu que a imunidade tributária prevista no artigo 150, inciso VI, alínea “d” da Constituição Federal também se aplica aos livros eletrônicos e aos equipamentos exclusivamente destinados à leitura desses materiais.

A reforma tributária busca simplificar o sistema e reduzir distorções, mas o fato de não abordar diretamente a imunidade dos e-books e e-readers levanta preocupações sobre possíveis interpretações restritivas por parte da administração tributária ou mesmo contestações judiciais.

Impactos Práticos para o Setor

A indefinição legislativa pode afetar negativamente o setor editorial e tecnológico, que depende da previsibilidade jurídica para planejar suas operações. Empresas que produzem ou comercializam e-books e e-readers podem se deparar com questionamentos sobre a aplicação da imunidade tributária, o que comprometeria a competitividade dos produtos digitais em relação às publicações impressas.

Exemplo Prático 1: Venda de E-Books

Imagine uma editora que comercializa tanto livros impressos quanto e-books. Antes da reforma tributária, a imunidade tributária para e-books estava garantida pela jurisprudência do STF. No entanto, com a nova legislação, a empresa pode enfrentar dificuldades em comprovar o direito à imunidade caso não haja regulamentação específica, gerando insegurança jurídica e possíveis litígios.

Exemplo Prático 2: Fabricantes de E-Readers

Um fabricante de dispositivos e-readers destinados exclusivamente à leitura de e-books também pode ser impactado. Apesar do entendimento do STF, a falta de previsão na Lei Complementar nº 214/2025 pode levar a interpretações restritivas, sujeitando esses dispositivos à tributação pelo IBS e CBS, comprometendo o acesso a tecnologias acessíveis e incentivando uma menor adoção de conteúdo digital no país.

Medidas para Garantir a Imunidade

Para assegurar que a imunidade tributária prevista na Constituição continue a ser aplicada aos e-books e e-readers, é essencial:

Regulamentação Específica: Aprovação de normas complementares que explicitem a extensão da imunidade tributária a produtos digitais.

Atuação do STF: Manutenção do entendimento jurisprudencial que assegure a aplicação da imunidade mesmo diante de omissões legislativas.

Mobilização do Setor: As entidades representativas do setor editorial e tecnológico devem atuar junto aos órgãos governamentais para garantir a proteção dos seus direitos tributários.

Conclusão

A imunidade tributária na reforma tributária é um tema essencial para assegurar a democratização do acesso à informação e à tecnologia no Brasil. A definição clara sobre a aplicação desse benefício a e-books e e-readers é indispensável para evitar retrocessos e garantir a competitividade do setor no mercado digital. Acompanhamento jurídico e diálogo com as autoridades são fundamentais para assegurar que a imunidade tributária continue a cumprir seu papel constitucional.

A partir de 1º de janeiro de 2025, a Receita Federal do Brasil (RFB) implementou novas regras para o monitoramento de transações financeiras realizadas por meio de sistemas como o Pix e cartões de crédito. Essas medidas visam aumentar a transparência e combater a evasão fiscal.

Quais são as novas regras?

As instituições financeiras, incluindo operadoras de cartões de crédito e instituições de pagamento, são agora obrigadas a informar à RFB as movimentações financeiras mensais que excedam os seguintes valores:

Pessoas Físicas (PF): transações que, no total mensal, ultrapassem R$ 5.000.

Pessoas Jurídicas (PJ): transações que, no total mensal, ultrapassem R$ 15.000.

Essas informações devem ser enviadas semestralmente por meio do sistema eletrônico da Receita, o e-Financeira, que integra o Sistema Público de Escrituração Digital (Sped). Os prazos para envio são:

Até o último dia útil de agosto: informações referentes ao primeiro semestre do ano.

Até o último dia útil de fevereiro: informações referentes ao segundo semestre do ano anterior.

Quais dados serão informados?

As instituições deverão fornecer detalhes sobre:

Cadastro dos clientes: dados pessoais e empresariais.

Abertura e fechamento de contas.

Operações financeiras: incluindo transações via Pix, cartões de crédito e outras movimentações relevantes.

Previdência privada: informações sobre contribuições e resgates.

Qual o objetivo dessas mudanças?

A principal finalidade é reforçar o combate à sonegação fiscal, permitindo que a Receita Federal tenha uma visão mais ampla e detalhada das movimentações financeiras dos contribuintes. Isso facilita a identificação de discrepâncias entre rendimentos declarados e movimentações financeiras, promovendo maior conformidade tributária.

A responsabilidade de informar à Receita Federal sobre as transações que excedem os limites estabelecidos (R$ 5.000 para pessoas físicas e R$ 15.000 para pessoas jurídicas) recai sobre as instituições financeiras e prestadoras de serviços de pagamento, como bancos, fintechs e operadoras de cartão, e não sobre o indivíduo ou a empresa que realizou as transações.

Como funciona o processo de informação?

Instituições financeiras enviam os dados: As instituições financeiras responsáveis pelo processamento das transações (incluindo o Pix) são obrigadas a reportar os valores totais movimentados por cada CPF (pessoa física) ou CNPJ (pessoa jurídica) em um mês caso ultrapassem os limites.

Os dados incluem:

Valor total das transações realizadas no mês.

Informações cadastrais do cliente (CPF ou CNPJ).

Não há, neste momento, a exigência de detalhamento sobre a origem específica de cada transação ou a justificativa das movimentações.

Receita cruza informações: A Receita Federal usará esses dados para cruzar informações com as declarações fiscais. Se forem detectadas inconsistências — como um padrão de movimentação financeira incompatível com os rendimentos declarados — o contribuinte pode ser chamado a prestar esclarecimentos.

Os Pix que deverão ser informados às autoridades fiscais pelas instituições financeiras incluem todas as transações realizadas, independentemente da fonte, desde que o valor total movimentado no mês ultrapasse os limites estabelecidos:

R$ 5.000 para Pessoas Físicas (CPF).

R$ 15.000 para Pessoas Jurídicas (CNPJ).

Quais fontes de Pix serão informadas?

Transferências entre pessoas (P2P):

Pagamentos ou transferências entre contas de pessoas físicas.

Inclui transferências familiares, empréstimos pessoais, ou qualquer outra transação.

Pagamentos para empresas (P2B):

Compras de produtos ou serviços realizadas por pessoas físicas para contas empresariais (CNPJ).

Inclui pagamento de fornecedores, assinatura de serviços e afins.

Recebimentos de empresas (B2P):

Transferências feitas por empresas para pessoas físicas, como salários, pró-labore ou outros pagamentos.

Transações entre empresas (B2B):

Pagamentos realizados entre contas empresariais (CNPJs).

Exemplos: pagamentos de fornecedores, aluguéis comerciais, ou serviços.

Pagamentos entre contas da mesma pessoa ou empresa (autotransferências):

Transferências entre contas de mesma titularidade (mesmo CPF ou CNPJ) também entram na soma do total movimentado.

Recebimentos de pessoas físicas autônomas ou MEIs:

Profissionais autônomos ou MEIs que utilizam o Pix para receber por seus serviços.

As novas regras não especificam isenções para tipos específicos de transação. Assim, não há distinção entre a origem do Pix (seja de salário, empréstimo, venda de bens ou pagamento de contas). O critério principal é o valor total mensal movimentado na conta, e não a natureza da transação.

A pessoa ou empresa precisa justificar de imediato?

Não, mas pode ser questionada no futuro: A princípio, a pessoa ou empresa não precisa reportar nada diretamente à Receita Federal, mesmo que os valores movimentados excedam os limites. No entanto, se houver indícios de inconsistências, a Receita pode iniciar uma fiscalização e solicitar justificativas para as movimentações, incluindo a origem dos valores.

Como se preparar para eventuais questionamentos?

Documentação organizada:

Mantenha comprovantes das fontes de renda ou recebimentos (contratos, notas fiscais, recibos, etc.).

Documente operações que geraram transferências significativas, como vendas, empréstimos, doações ou pagamentos.

Declarações consistentes:

Certifique-se de que os valores movimentados correspondem ao que foi informado à Receita em declarações como o Imposto de Renda ou, no caso de empresas, nas obrigações acessórias.

Planejamento tributário:

Pessoas físicas e jurídicas podem se beneficiar de um planejamento tributário adequado para evitar problemas futuros e garantir que estejam em conformidade com as obrigações fiscais.

A NOVA REGRA DO “CONTROLE DO PIX” SOB UM NOVO PRISMA

Como as novas regras do Pix ajudam a Receita Federal a combater golpes no Brasil

As novas exigências de reporte de movimentações financeiras acima de R$ 5.000 para pessoas físicas e R$ 15.000 para pessoas jurídicas, impostas às instituições financeiras, não apenas ampliam a capacidade da Receita Federal em fiscalizar e evitar a evasão fiscal, mas também se mostram como um importante mecanismo de combate a golpes e atividades ilícitas no Brasil, que estão tomando proporções bilionárias em nosso país, prejudicando o crescimento e seu desenvolvimento.

Como as novas regras contribuem para combater golpes?

Identificação de fluxos atípicos de dinheiro:

Muitas vezes, criminosos utilizam o sistema Pix devido à sua rapidez e conveniência para realizar transferências provenientes de golpes, como fraudes bancárias, estelionato, pirâmides financeiras e até mesmo lavagem de dinheiro.

Com os dados fornecidos pelas instituições financeiras, a Receita Federal terá acesso a um panorama detalhado das movimentações financeiras atípicas. Movimentações acima dos limites estabelecidos podem ser usadas para identificar padrões suspeitos que indicam ações fraudulentas.

Rastreamento de operações fraudulentas:

Em esquemas como fraudes eletrônicas ou golpes como o “golpe do motoboy”, valores ilícitos são frequentemente transferidos para contas de terceiros (os chamados “laranjas”).

As novas regras facilitam o rastreamento desses montantes, especialmente quando há concentração de grandes valores em curtos períodos.

Combate ao uso de “contas de fachada”:

Contas abertas com CPFs de terceiros, usadas para mascarar a origem e destino do dinheiro, serão monitoradas mais de perto, dificultando o anonimato de criminosos.

Com a obrigatoriedade de repassar informações sobre transações elevadas, essas contas ficam sujeitas a maior escrutínio.

Interação com outras autoridades:

A Receita Federal pode compartilhar dados relevantes com órgãos como a Polícia Federal e o COAF (Conselho de Controle de Atividades Financeiras), fortalecendo o combate a crimes financeiros e fraudes.

Isso permite que investigações se tornem mais eficazes, pois dados concretos sobre movimentações financeiras ajudam a construir provas e identificar redes criminosas.

Impacto positivo para a sociedade:

Redução de fraudes financeiras:

Com maior controle, golpistas enfrentarão dificuldades crescentes para movimentar grandes quantias sem levantar suspeitas. Isso pode desincentivar a prática de golpes comuns, especialmente aqueles que envolvem transferências rápidas e valores altos.

Proteção de consumidores:

Muitas vítimas de golpes, como idosos ou pessoas menos familiarizadas com tecnologia, acabam tendo suas contas envolvidas em movimentações suspeitas. O monitoramento preventivo ajuda a identificar e interromper essas atividades, protegendo os consumidores.

Prevenção de pirâmides financeiras:

Esquemas de pirâmides frequentemente envolvem grandes volumes de transações entre diversas contas. A rastreabilidade proporcionada pelas novas regras facilita a identificação desses esquemas logo nos estágios iniciais, prevenindo maiores prejuízos às vítimas.

Situações em que transações financeiras eram informadas antes de 2025:

Antes de janeiro de 2025, as transações realizadas via Pix ou outras movimentações financeiras já podiam ser monitoradas e informadas pelas instituições financeiras à Receita Federal em determinadas circunstâncias, mas não havia a obrigatoriedade de informar todas as transações que ultrapassassem os limites mensais específicos de R$ 5.000 (PF) e R$ 15.000 (PJ). Veja o que ocorria antes:

Declaração de Operações Financeiras (e-Financeira):

Desde 2015, as instituições financeiras são obrigadas a reportar à Receita Federal movimentações financeiras acima de R$ 2.000 para pessoas físicas e R$ 6.000 para pessoas jurídicas por mês, conforme a Instrução Normativa RFB nº 1571/2015.

Isso abrange movimentações em contas bancárias tradicionais (depósitos, saques, transferências, aplicações, entre outros), mas não incluía diretamente o Pix, pois o sistema só foi criado em 2020.

Relatórios de Operações Suspeitas (ROs):

Operações que levantassem suspeitas de fraude, lavagem de dinheiro ou financiamento ao terrorismo podiam ser comunicadas ao COAF (Conselho de Controle de Atividades Financeiras) pelas instituições financeiras.

Isso incluía transações com características atípicas ou incompatíveis com o perfil do cliente.

Outras obrigações fiscais:

Recebimentos por meios digitais (incluindo o Pix) já podiam ser informados à Receita por empresas no contexto de declarações fiscais regulares, como a emissão de notas fiscais ou o recolhimento de impostos como o ISS, ICMS ou Imposto de Renda.

Mudança específica com as regras de 2025:

A principal diferença que entrou em vigor a partir de janeiro de 2025 é a ampliação do monitoramento direto e automático das movimentações via Pix, com a inclusão dessa modalidade na Declaração de Operações Financeiras (e-Financeira). Agora:

As instituições financeiras têm a obrigação de reportar à Receita os valores totais movimentados por Pix caso ultrapassem os limites mensais de R$ 5.000 (PF) ou R$ 15.000 (PJ), somados a outras transações financeiras.

Antes, esse controle não era automático nem obrigatório para o Pix, exceto em situações de fiscalização específica ou comunicação voluntária de operações suspeitas.

Resumo do impacto:

Antes de 2025: Transações financeiras podiam ser monitoradas e reportadas em casos específicos (movimentações tradicionais acima de R$ 2.000 ou R$ 6.000, operações suspeitas), mas o Pix não estava abrangido diretamente em um regime de reporte automático.

A partir de 2025: O Pix passa a ser incluído nas declarações obrigatórias para movimentações que ultrapassem os limites mensais, facilitando o cruzamento de dados pela Receita Federal.

Gostou do conteúdo? Confira abaixo uma lista de outros artigos que podem ser do seu interesse e aprofundar ainda mais o seu conhecimento sobre temas fiscais e financeiros. Caso tenha dúvidas ou precise de uma orientação específica, não hesite em nos chamar pelo contato ao lado. Estamos prontos para ajudar!

A decisão do Supremo Tribunal Federal (STF) que eliminou a incidência do ICMS nas transferências de mercadorias entre estabelecimentos do mesmo titular é um marco no direito tributário brasileiro.

Em 2024, o STF julgou inconstitucional a cobrança do imposto nessas operações, fundamentando sua decisão no princípio da circulação jurídica de mercadorias. O tribunal reconheceu que, ao transferir produtos entre unidades de uma mesma empresa, não ocorre uma efetiva circulação de bens entre pessoas distintas, condição essencial para a incidência do ICMS. Essa mudança atende à tese defendida por contribuintes há anos, que argumentavam que a cobrança do imposto nessas situações era abusiva e gerava impacto negativo na competitividade das empresas.

Após o julgamento, o Conselho Nacional de Política Fazendária (Confaz) emitiu novos protocolos e ajustes para regulamentar a mudança.

Entre as principais medidas está a padronização da emissão de notas fiscais nas operações de transferência. Apesar de o ICMS não incidir, as notas fiscais ainda devem conter informações detalhadas sobre o valor da operação, o que é essencial para fins de controle tributário e manutenção dos créditos fiscais pelas empresas.

Além disso, o Confaz estabeleceu critérios para a devolução de valores eventualmente pagos indevidamente antes da decisão do STF, criando diretrizes para evitar litígios futuros entre contribuintes e estados.

Por fim, algumas unidades da federação também estão revisando suas legislações internas para se adequar à decisão. Isso inclui alterações em procedimentos administrativos e nas declarações de movimentações fiscais, exigindo que as empresas estejam atentas às normas estaduais para evitar inconsistências e penalidades. Essa nova dinâmica apresenta oportunidades para as empresas, mas também exige um alinhamento rigoroso das práticas de compliance tributário.

Redução de Custos Tributários

A decisão do STF de extinguir o ICMS nas transferências de mercadorias entre estabelecimentos do mesmo titular traz uma série de impactos positivos para as empresas, mas também exige ajustes operacionais e estratégicos para a correta adaptação ao novo cenário tributário.

Sem a incidência do ICMS nas transferências internas, as empresas deixam de recolher o imposto em operações que, anteriormente, representavam um custo tributário elevado, especialmente em setores com cadeias logísticas complexas, como o varejo, a indústria e o agronegócio.

Essa mudança reduz a carga tributária sobre as operações, liberando recursos que podem ser direcionados para investimentos ou melhorias operacionais.

Reorganização Logística e de Estoques

Empresas com múltiplas unidades em diferentes estados agora têm maior flexibilidade para planejar suas operações logísticas. Com a eliminação do ICMS nessas transferências, é possível concentrar estoques em centros de distribuição estratégicos, movimentando mercadorias para atender à demanda sem o ônus tributário que antes impactava o custo final dos produtos.

Exemplo Prático: Uma rede de supermercados com centros de distribuição regionais pode otimizar a alocação de mercadorias entre filiais, reduzindo custos logísticos e aumentando a eficiência no abastecimento.

Outro exemplo: Uma empresa do setor de e-commerce que possui armazéns em diferentes estados pode adotar uma estratégia de centralização do estoque em uma ou duas localizações estratégicas, reduzindo a necessidade de manter estoques elevados em cada estado.

Antes da decisão do STF, transferir produtos de um armazém central para filiais em outros estados implicava no recolhimento do ICMS, aumentando o custo operacional. Com o fim do imposto nessas transferências, a empresa pode consolidar a maior parte de seus produtos em um único centro de distribuição maior e mais eficiente.

Isso reduz gastos operacionais, como aluguel e manutenção de vários depósitos, e permite um gerenciamento mais preciso do estoque. Além disso, a centralização facilita a implementação de tecnologias avançadas, como sistemas automatizados de separação e despacho de pedidos, melhorando a eficiência logística e os prazos de entrega para os clientes.

Manutenção de Créditos Tributários

Apesar da eliminação do ICMS, as empresas precisam continuar observando a correta manutenção de créditos tributários. Quando uma mercadoria é transferida entre estabelecimentos, o crédito de ICMS acumulado na aquisição de insumos ou na produção não é perdido, desde que a movimentação esteja devidamente documentada e as notas fiscais sejam emitidas conforme as novas diretrizes do Confaz. Isso exige uma revisão nos sistemas de compliance fiscal para garantir o aproveitamento integral dos créditos.

Vamos explicar na prática para ficar mais claro:

O ICMS é um imposto não cumulativo, ou seja, o valor pago em cada etapa da cadeia produtiva pode ser abatido do ICMS devido na próxima etapa. Por exemplo:

Uma empresa compra insumos de um fornecedor e paga R$ 1.000,00 de ICMS na nota fiscal.

Ao vender o produto final, ela recolhe R$ 1.500,00 de ICMS.

No entanto, a empresa pode abater os R$ 1.000,00 já pagos, recolhendo apenas R$ 500,00 ao estado.

Nas transferências de mercadorias entre unidades do mesmo titular, embora o ICMS não seja mais devido, a empresa deve manter a rastreabilidade do crédito tributário acumulado na aquisição dos insumos ou na produção do produto transferido.

Na Prática:

Emissão de Nota Fiscal de Transferência Mesmo sem a incidência do ICMS, a nota fiscal deve ser emitida com o valor da operação, destacando o ICMS correspondente à entrada e indicando que a operação não gera débito de imposto.

Exemplo: Uma fábrica em São Paulo transfere 1.000 unidades de um produto acabado para um armazém no Rio de Janeiro. Na nota fiscal, o ICMS não é cobrado, mas os créditos da operação original, como aquisição de matéria-prima ou insumos, continuam registrados no sistema fiscal.

A empresa deve registrar os créditos de ICMS nos livros de apuração fiscal ou no sistema eletrônico de escrituração, como o SPED Fiscal. Esses créditos poderão ser utilizados futuramente para abater o ICMS devido em operações com terceiros.

É essencial que as empresas sigam as normas estaduais e federais de registro. Por exemplo:

– O ICMS acumulado na etapa anterior deve ser declarado no SPED Fiscal e vinculado às operações subsequentes para evitar autuações por falta de comprovação.

– O preenchimento correto da nota fiscal e do Documento Auxiliar da Nota Fiscal Eletrônica (DANFE) é imprescindível para garantir que os créditos sejam aceitos pelas autoridades fiscais.

Cenário Prático

Uma indústria de eletrodomésticos compra peças de fornecedores em Minas Gerais e paga R$ 200.000,00 de ICMS sobre essas aquisições. Ela fabrica os produtos em sua unidade de São Paulo e os transfere para um armazém no Paraná.

Antes da decisão do STF, a transferência para o Paraná gerava nova incidência de ICMS, onerando a operação.

Agora, a transferência ocorre sem cobrança do imposto. No entanto, os R$ 200.000,00 de ICMS pagos na aquisição dos insumos continuam disponíveis como crédito fiscal.

Quando a empresa vender os eletrodomésticos ao consumidor final, ela poderá abater esses R$ 200.000,00 do ICMS devido sobre a venda, reduzindo significativamente o imposto a pagar.

Essa sistemática beneficia as empresas ao preservar o valor dos créditos e ao eliminar a tributação desnecessária nas movimentações internas, permitindo maior competitividade e redução de custos.

Impactos na Competitividade

Com menores custos tributários, as empresas ganham maior margem para oferecer produtos a preços mais competitivos no mercado. Esse benefício é particularmente relevante para negócios que competem em mercados de alta sensibilidade a preços, como o varejo de bens de consumo.

Exemplo Prático: Uma indústria de alimentos pode ajustar sua política de preços devido à redução de custos tributários em operações logísticas, conquistando maior participação de mercado.

Adequação às Novas Normas

Apesar dos benefícios, as empresas precisam adequar seus processos internos para atender às exigências estabelecidas após a decisão do STF. Isso inclui a revisão de sistemas de emissão de notas fiscais, o treinamento de equipes fiscais e contábeis e a atualização de sistemas de gestão tributária para evitar inconsistências e penalidades.

Em resumo, a não incidência do ICMS nas transferências internas é uma oportunidade de reduzir custos e otimizar operações. No entanto, a implementação prática dessa mudança exige atenção às regulamentações e adaptações que garantam o pleno aproveitamento dos benefícios sem riscos fiscais.

Conclusão

A decisão do STF que extinguiu a incidência do ICMS nas transferências internas representa um avanço significativo para o ambiente tributário brasileiro. As empresas ganham oportunidades para reduzir custos, reorganizar suas operações logísticas e otimizar a gestão de créditos fiscais, fortalecendo sua competitividade no mercado. No entanto, as mudanças trazem desafios, como a necessidade de adaptação às novas regulamentações do Confaz e o alinhamento dos processos internos às exigências legais.

Para que sua empresa aproveite plenamente os benefícios dessa mudança e evite riscos tributários, é fundamental contar com o suporte de especialistas em direito tributário. Entre em contato agora para uma avaliação personalizada e descubra como adaptar suas operações à nova realidade fiscal!

A reoneração da folha de pagamento refere-se ao processo de restabelecimento gradual das contribuições previdenciárias patronais sobre a folha salarial, após um período de desoneração que visava reduzir os encargos trabalhistas e estimular a economia.

Iniciada em 2011, a desoneração permitiu que empresas de diversos setores substituíssem a contribuição de 20% sobre a folha por alíquotas entre 1% e 4,5% sobre a receita bruta.

Contudo, com a promulgação da Lei nº 14.973, de 16 de setembro de 2024, estabeleceu-se a reoneração gradual entre 2025 e 2027, com retorno completo à alíquota de 20% em 2028.

Impactos nos Contratos Administrativos

A reoneração impacta diretamente os custos operacionais das empresas, especialmente aquelas que firmaram contratos administrativos durante o período de desoneração. Essas empresas, ao beneficiarem-se de menores encargos, puderam oferecer propostas mais competitivas em licitações públicas. Com o aumento gradual das contribuições, há um desequilíbrio econômico-financeiro nos contratos vigentes, pois os custos inicialmente previstos sofrerão acréscimos não antecipados.

Fato do Príncipe e Reequilíbrio Econômico-Financeiro

No direito administrativo, o fato do príncipe é uma intervenção estatal que, embora legítima e de caráter geral, afeta as condições de um contrato específico, causando desequilíbrio.

A reoneração da folha configura-se como fato do príncipe, pois é uma medida governamental que altera os custos das empresas contratadas pelo poder público.

Nessas situações, a Constituição Federal, em seu artigo 37, inciso XXI, assegura o direito ao reequilíbrio econômico-financeiro dos contratos, permitindo que as empresas solicitem a revisão dos valores pactuados para restabelecer as condições originais da proposta.

Exemplos Práticos

Empresa de Construção Civil: Uma construtora que, em 2023, venceu uma licitação pública para a construção de uma escola, baseou sua proposta nos custos reduzidos pela desoneração da folha. Com a reoneração iniciada em 2025, os encargos trabalhistas aumentaram, elevando os custos operacionais. Para manter a viabilidade do contrato, a empresa pode solicitar à administração pública a revisão dos valores, visando o reequilíbrio econômico-financeiro.

Empresa de Tecnologia da Informação (TI): Uma empresa de TI contratada por um órgão governamental em 2024, durante o período de desoneração, ofereceu serviços com base nos encargos trabalhistas reduzidos. Com a reoneração gradual, os custos com pessoal aumentaram, impactando a margem de lucro prevista. A empresa tem o direito de pleitear a revisão contratual para ajustar os valores e equilibrar as novas despesas impostas pela mudança legislativa.

Em resumo, a reoneração da folha de pagamento representa um desafio para empresas com contratos administrativos firmados durante a desoneração.

É fundamental que essas empresas estejam atentas aos seus direitos, especialmente no que tange ao reequilíbrio econômico-financeiro, para assegurar a continuidade e a viabilidade de suas obrigações contratuais.